|| लोन एग्रीमेंट क्या होता है, लोन एग्रीमेंट फॉर्मेट इन हिंदी, परनोट क्या होता है, लोन एग्रीमेंट फॉर्मेट इन हिंदी PDF, पैसे उधार देने का एग्रीमेंट फॉर्मेट इन हिंदी, प्रामिसरी नोट फॉर्मेट इन हिंदी, ऋण वचन पत्र, प्रामिसरी नोट फॉर्मेट इन हिंदी पीडीएफ, वचन पत्र का नमूना pdf ||

इस दुनिया में हर किसी को पैसे की जरूरत है। जो अमीर है वो और अमीर होना चाहता है। गरीब को रोजी रोटी और अपनी जिंदगी अच्छे से चलाने के लिए पैसे की आवश्यकता होती है। जब किसी के पास उसकी जरूरतें पूरी करने के लिए पैसा नहीं होता तो वह उधार लेता है अथवा लोन लेता है। इन दोनों स्थितियों में उसे पैसा वापस करना होता है।

उधार पर दिए गए पैसे को लेने के लिए कई बार देनदार की लेनदार से मार पिटाई तक हो जाती है। उधार पैसे का कोई एग्रीमेंट नहीं होता, लेकिन बात लोन की है तो लोन बिना लिखा-पढ़ी नहीं मिलता। चाहे बैंक हो या कोई गैर बैंकिंग वित्तीय संस्थान, वह लोन से पहले एक एग्रीमेंट जरूर करता है।

आज इस पोस्ट में हम आपको यही बताएंगे कि लोन एग्रीमेंट क्या होता है? इसमें कौन कौन सा ब्योरा लिखा होता है? इसके साथ कैसी कानूनी बाध्यता होती है? आदि-आदि। आइए, शुरू करते हैं-

लोन एग्रीमेंट क्या होता है? (what is a loan agreement)

लोन एग्रीमेंट एक तरह से पैसा देने वाले एवं लेने वाले दोनों के बीच एक अनुबंध यानी contract होता है। यह एक विधिक दस्तावेज (legal documents) होता है, जिसमें लोन से संबंधित नियम एवं शर्तें लिखी होती हैं। जैसे कि लोन के रूप में ली गई राशि पर ब्याज किस दर से लिया जाएगा।

मासिक किस्त कितनी ली जाएगी, किस तिथि पर दी जाएगी, लोन न चुकाने की स्थिति में वसूली प्रक्रिया क्या होगी आदि। लोन एग्रीमेंट पर साइन होने के बाद लोन लेने वाला व्यक्ति अथवा संस्था लोन का भुगतान नियमानुसार करने को बाध्य होती है।

लोन एग्रीमेंट की आवश्यकता क्याें होती है? (what is the need for a loan agreement)

दोस्तों, अब हम आपको बताएंगे कि एक लोन एग्रीमेंट की क्या आवश्यकता होती है? इसके क्या लाभ होता है-

- लोन एग्रीमेंट एक विधिक दस्तावेज होता है, जो पैसा लेने-देने का प्रूफ होता है।

- लोन एग्रीमेंट होने के बाद दोनों पक्षों की ओर से धोखाधड़ी की आशंका खत्म हो जाती हैं।

- इसमें लोन राशि एवं देय तिथि का साफ साफ उल्लेख होता है। ऐसे में नियत तिथि पर पैसे चुकाने को लेकर कोई भ्रम नहीं होता।

- किसी भी पक्ष के भीतर उसका पैसा मरने का भय समाप्त हो जाता हैं।

- एग्रीमेंट कानूनी रूप से बाध्यकारी होता है। यानी एग्रीमेंट में लिखित शर्त का उल्लंघन होने की स्थिति में कोई भी पक्ष दूसरे के खिलाफ कानूनी कदम उठा सकता है।

एक लोन एग्रीमेंट में क्या क्या जानकारी होती है? (what are the details written on a loan agreement)

मित्रों, आपको बता दें कि एक लोन एग्रीमेंट कई हिस्सों में बंटा होता है। इसमें मुख्य रूप से लोन राशि, ब्याज, वसूली, लेनदार-देनदार, गारंटर आदि के बारे में विस्तार से जानकारी होती है, जैसे-

- लोन लेने की तारीख एवं स्थान।

- लोन लेने वाले एवं देने वाले का नाम, पता, मोबाइल नंबर आदि।

- लोन गारंटर्स की संख्या, उनके नाम, पता, मोबाइल नंबर आदि।

- लोन के रूप में कितनी धनराशि ली, दी जा रही है।

- लोन लेने वाले को कितनी राशि का भुगतान करना होगा।

- लोन राशि पर ब्याज की दर क्या रहेगी।

- लोन राशि पर चक्रवृद्धि ब्याज लगाया जाएगा या सामान्य ब्याज।

- ब्याज दरें फिक्स्ड (fixed) रहेंगी अथवा इनमें समय के साथ बदलाव होगा।

- लोन भुगतान आनलाइन (payment online) होगा अथवा चेक आदि से।

- लोन वसूली, वापसी की प्रक्रिया क्या रहेगी।

- यदि समय से लोन नहीं चुकता होता तो किस प्रकार की कानूनी बाध्यता रहेगी।

लोन एग्रीमेंट किस तिथि से लागू माना जाता है? (from which date loan agreement would be implemented)

आपको बता दें दोस्तों कि लोन एग्रीमेंट पर जो तारीख डाली जाएगी, उसी तिथि से लोन एग्रीमेंट लागू माना जाएगा। इसमें राज्य (state) एवं देश का भी उल्लेख किया जाता है। लोन लेने वाले एवं देने वाले के साथ ही गारंटी (guarantee) देने वाले यानी गारंटर्स के भी हस्ताक्षर होते हैं।

इसका अर्थ यह है कि एग्रीमेंट में लिखी गई सभी बातों से लोन देने वाला एवं लेने वाला दोनों सहमत हैं। यह तो हम आपको बता ही चुके हैं कि लोन एग्रीमेंट की शर्तों के उल्लंघन पर कोई भी पक्ष लोन लेने वाला अथवा देने वाला कोर्ट की राह जा सकते हैं।

लोन कितने प्रकार के होते हैं? (loans are of how many types)

दोस्तों, आजकल हर किसी के लिए लोन की आवश्यकता अलग होती है। कोई घर बनाने के लिए लोन लेना चाहता है तो कोई व्यवसाय के विस्तार के लिए। कोई चौपहिया यानी कार के लिए लोन लेना चाहता है तो कोई टू-व्हीलर (two wheeler) के लिए। कोई एजुकेशन के लिए लोन लेना चाहता है तो कोई फाॅरन ट्रैवलिंग (foreign travelling) के लिए।

ऐसे में यदि बैंक, फाइनेंस कंपनियों एवं एनबीएफसी (NBFC) यानी नान बैंकिंग फाइनेंस कंपनियों (non banking finance companies) की बात की जाए तो वे एक ग्राहक को हर तरीके का लोन उपलब्ध कराती हैं। अधिकांश लोग इन कार्यों के लिए लोन लेते हैं-

A) पर्सनल लोन (personal loan)-

यह लोन कोई भी व्यक्ति अपनी किसी त्वरित आवश्यकता की पूर्ति के लिए लेता है। जैसे मेडिकल इमरजेंसी, ट्रेवल, शादी आदि। इसे बैंकों ने अनसिक्योर्ड लोन की श्रेणी में रखा है। यानी इसके लिए किसी प्रकार की गारंटी अथवा गिरनी रखने की आवश्यकता नहीं होती।

आम तौर पर इस लोन के भुगतान की अवधि एक साल से लेकर पांच साल की होती है। इसमें ब्याज दर अमूमन अधिक होती है। लेकिन इसमें अधिक कागजी औपचारिकताएं भी पूरी नहीं करनी होतीं। यदि आपका सिबिल स्कोर अच्छा है तो आपको आसानी से 40 लाख तक का लोन मिल जाता है।

पर्सनल लोन के लिए आवश्यक दस्तावेज (documents, required for personal loan)-

- आईडी प्रूफ (id proof)।

- एड्रेस प्रूफ (address proof)।

- मोबाइल नंबर (mobile number)।

- फोटोग्राफ (photograph)।

- छह माह का बैंक स्टेटमेंट (bank statement of six months)।

B) होम लोन (home loan)-

यह घर बनाने के लिए अथवा घर की मरम्मत के लिए लिया जाता है। यह अमूमन लंबी अवधि के लिए लिया जाता है। इसकी मंजूरी प्रक्रिया (process) भी थोड़ी लंबी होती है। यानी इसे अप्रूव (approve) होने में समय लगता है। बैंक देखते हुए आप समय पर होम लोन चुका पाएंगे या नहीं।

वह आपकी कमाई, आय में स्थिरता, देनदारी जैसी कई चीजें देखता है। आम तौर पर बैंक देखते हैं कि आप मासिक आमदनी का 50 प्रतिशत होम लोन की किस्त के रूप में चुका पाएंगे अथवा नहीं। इसकी ब्याज दर आम तौर पर पर्सनल लोन की अपेक्षा कम होती है। एवं प्रत्येक बैंक के हिसाब से अलग अलग होती है।

आपको प्रापर्टी की वैल्यू का 80-90 प्रतिशत तक लोन मिल जाता है। इसमें रजिस्ट्रेशन (registration), ट्रांसफर (transfer), स्टांप शुल्क (stamp fee) आदि शामिल होता है।

होम लोन के लिए आवश्यक दस्तावेज (necessary documents for home loan)-

- घर, जमीन खरीदने के कानूनी कागजात।

- आइडेंटिटी प्रूफ।

- रेजीडेंसी प्रूफ।

- सैलरी स्लिप।

- फाॅर्म-16 अथवा आईटीआर।

- बैक का पिछले छह माह का स्टेटमेंट।

- मोबाइल नंबर।

- फोटोग्राफ।

C) कार लोन (car loan)-

कार परिवार की प्रतिष्ठा में वृद्धि करता है। दूसरे व्यक्ति को आटो में धक्के नहीं खाने पड़ते। दोपहिया पर चलने की दिक्कत नहीं उठानी पड़ती। युवा अक्सर इस लोन में ज्यादा दिलचस्पी दिखाते हैं।

यह लोन आपको आपकी आईडी, सेलरी, बिजनेस से जुड़े दस्तावेज, आईटीआर जैसे कुछ आवश्यक दस्तावेज दिखाकर आसानी से मिल जाता है। इसकी ब्याज दर भी बैंकों के हिसाब से अलग अलग होती है।

कार लोन के लिए आवश्यक दस्तावेज (documents required for car loan)-

- पहचान का प्रमाण जैसे पैन कार्ड, पासपोर्ट, ड्राइविंग लाइसेंस आदि।

- पते का प्रूफ जैसे वोटर आईडी, आधार कार्ड आदि।

- उम्र का प्रमाण जैसे 10वीं की मार्कशीट आदि।

- फोटोग्राफ।

- कार के कागजात।

- तीन महीने की सैलरी स्लिप।

- छह माह का बैंक स्टेटमेंट।

- आईटीआर।

D) बिजनेस लोन (business loan)-

दोस्तों, आपको बता दें कि अधिकांश बैंक एवं एनफबीएफसी बिजनेस लोन ही प्रदान करते हैं। जैसे टर्म लोन (term loan), वर्किंग कैपिटल लोन (working capital loan), सरकारी योजनाओं के तहत लोन, ओवरड्राफ्ट सुविधा आदि। बिजनेस से जुड़े कागजात एवं आपके बिजनेस की वैल्यू कर कंपनियां यह लोन प्रोवाइड कर देती हैं।

बिजनेस लोन के तहत अधिकांशतः न्यूनतम 30 हजार रूपये से लेकर एक करोड़ तक का अनसिक्योर्ड लोन (unsecured loan) दिया जाता है। यह लोन लेने से पहले विभिन्न बैंकों के आफर्स चेक कर लें। इसके लिए आपको यह जानकारी देनी पड़ सकती है-जैसे-बिजनेस कितना पुराना है।

इसे कम से कम एक साल पुराना होना चाहिए। इसके अतिरिक्त आपका टर्नओवर कितना है। घर अथवा कारोबार की जगह में से कोई एक खुद अथवा ब्लड रिलेशन से संबंधित किसी के नाम पर है अथवा नहीं।

बिजनेस लोन के लिए आवश्यक दस्तावेज (documents required for business loan)-

- आवेदक के केवाईसी दस्तावेज जैसे-आधार कार्ड, पासपोर्ट, पैनकार्ड, ड्राइविंग लाइसेंस, वोटर आईडी आदि।

- बिजनेस का एड्रेस प्रूफ।

- पिछले एक साल का बैंक स्टेटमेंट।

- बिजनेस इंकार्पोरेशन तिथि।

- अनसिक्योर्ड ओवरड्राफ्ट (यदि कोई हो)।

- बैंक द्वारा मांगा गया कोई अन्य दस्तावेज।

लोन एग्रीमेंट करते वक्त सतर्क रहें, यह ध्यान रखें (be careful while signing the loan agreement)

- लोन एग्रीमेंट को पूरा पढ़ें। इसे आंखें बंद करके साइन न करें। यदि किसी क्लाॅज में ‘शर्तें लागू’ लिखा हो तो पहले उन शर्तों को क्लियर कर लें।

- ब्याज दरों को लेकर भी क्लियर हो जाएं। आप फिक्स्ड दरों पर ब्याज चुकाना चाहते हैं अथवा फ्लैक्सिबल दरों पर।

- लोन के भुगतान की अवधि आपको सूट करती है या नहीं। अन्यथा इसमें बदलाव कराएं।

- लोन भुगतान का तरीका क्या रहेगा, इस पर ध्यान दें। आपको जो सूटेबल लगे, उसका चुनाव करें।

- लोन की ईएमआई कितनी रहेगी। कहीं, यह आपकी जेब पर भारी तो नहीं पड़ेगी।

- कोई लोन प्री पेमेंट चार्ज तो नहीं लगेगा। यानी लोन को समय से पूर्व भुगतान पर कोई चार्ज तो नहीं देना पड़ेगा, यह नियत कर लें।

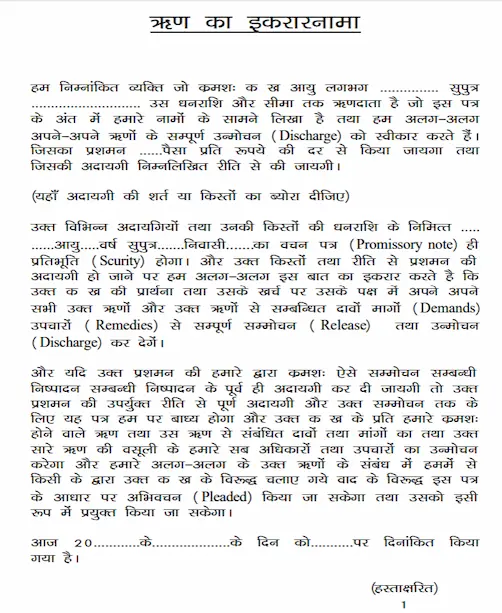

लोन एग्रीमेंट फॉर्मेट इन हिंदी पीडीऍफ़ | Loan Agreement Format in Hindi

यदि आप पैसे उधार देने का एग्रीमेंट फॉर्मेट इन हिंदी में देखना चाहतें हैं और समझाना चाहतें हैं की लोन देने का इकरारनामा कैसे बनायें? तो आप नीचे दिया गया लोन एग्रीमेंट फॉर्मेट इन हिंदी PDF देख सकतें हैं –

अनसिक्योर्ड एवं सिक्योर्ड लोन में क्या अंतर है? (what is the difference between unsecured and secured loan)

बैंकों समेत एवं कई वित्तीय संस्थाएं अनसिक्योर्ड एवं सिक्योर्ड लोन देती हैं। इनमें मूल अंतर प्रतिभूति यानी सिक्योटी/ गारंटी (security/guarantee) का होता है।

जिस लोन के लिए बैंक कोई गारंटी नहीं लेते अथवा कुछ गिरवी नहीं रखते उसे अनसिक्योर्ड लोन कहा जाता है। वहीं, जिस लोन के लिए बैंक अपने पास बतौर सिक्योरिटी, गारंटी कुछ लेते अथवा गिरवी रखते हैं, उसे सिक्योर्ड लोन कहा जाता है।

लोन लेने से पहले विभिन्न बैंकों में ब्याज दर एवं अन्य सुविधाएं जांच लें (compare different banks interest rate and other facilities before taking loan)

यदि आप किसी बैंक से लोन ले रहे हैं तो बजाय किसी एक बैंक से संपर्क करने के आप कई बैंकों में संबंधित लोन को लेकर दिए जा रहे आफर्स (loan offers) को जांच लें। लोन पर ली जा रहीं ब्याज दर एवं लोन पर मिलने वाली सुविधाओं की भी तुलना कर लें।

ऐसे में आप अपने लिए लोन का बेहतर आप्शन चुन सकेंगे। आप चाहें तो ब्याज दर आदि की तुलना बैंकों की वेबसाइट पर जाकर भी कर सकते हैं। इसके लिए आपको बैंक तक जाने की भी आवश्यकता नहीं है।

केवल मार्कशीट दिखाकर लोन लें, जैसे झांसों में न आएं (dont become a victim of fraud)

इन दिनों इस प्रकार के बहुत विज्ञापन आते हैं कि कागजी कार्रवाई की जरूरत नहीं। केवल 10वीं की मार्कशीट एवं आधार कार्ड दिखाकर लोन लें। इस प्रकार के झांसे में न आएं।

यह लोग आपको तुरंत लोन तो दिलवा दे देते हैं, लेकिन इनकी ब्याज दर बहुत ऊंची होती है। दूसरे वसूली बहुत परेशान करने वाली होती है। कई लोग इनके द्वारा इस कदर तंग कर दिए गए कि खुदकुशी तक को बाध्य हो गए।

आरबीआई ने लोन एग्रीमेंट पर री पेमेंट एवं भुगतान तिथि स्पष्ट लिखने को कहा है (rbi has directed to mention repayment and payment due date clearly)

देश के केंद्रीय बैंक रिजर्व बैंक आफ इंडिया ने लोन एग्रीमेंट में लोन री-पेमेंट (repayment) यानी पुर्नभुगतान के साथ ही ड्यू डेट (due date) यानी जिस तिथि को ईएमआई देनी है, के बारे में साफ साफ लिखे जाने के निर्देश (direction) जारी किए हैं। उसने कहा है कि बैंक, एनबीएफसी अथवा लोन लेने वाली दूसरी संस्थाएं लोन चुकाने की बिल्कुल सही तारीख, पुर्नभुगतान की फ्रीक्वेंसी एवं मूलधन तथा ब्याज के ब्रेक अप का स्पष्ट उल्लेख करें।

इसके अतिरिक्त उन्हें स्पेशल मेंशन अकाउंट (special mention account) एवं नाॅन परफार्मिंग एकाउंट (non performing account) को लेकर भी साफ साफ लिखना चाहिए। ग्राहकों को लोन से जुड़ी शर्तें स्पष्ट पता होनी चाहिए। लोन जारी करते वक्त भी एवं इनमें यदि कोई बदलाव हो तब भी।

उसने सवाल उठाया कि पिछले कुछ समय से लोन एग्रीमेंट पर कभी लोन चुकाने की सही तारीख का जिक्र नहीं होता। इससे कई बार ग्राहकों को चूना लग जाता है। उसने बैंकों एवं लोन देने वाली संस्थाओं को भी इस संबंध में अपनी वेबसाइट पर जानकारी देने एवं ग्राहकों को जागरूक बनाने के लिए कहा।

कई बैंक महिला उद्यमियों के लिए विशेष लोन योजनाएं चला रहे हैं (many banks are offering special loan scenes for women entrepreneurs)

ऐसे कई बैंक हैं, जो महिला उद्यमियों को प्रोत्साहित करने के लिए उनके लिए विशेष योजनाएं चला रहे हैं। महिलाओं को लोन पर ब्याज दर एवं सिक्योरिटी, गारंटी में रियायत मिलती है।

बैंक महिलाओं को उनके व्यवसाय से संबंधित ट्रेनिंग भी प्रोवाइड करते हैं। अलबत्ता, यह लोन लेने के लिए महिलाओं की कंपनी में हिस्सेदारी 50 प्रतिशत होनी आवश्यक होती है। ऐसी कुछ योजनाएं इस प्रकार हैं-

- उद्योगिनी योजना।

- महिला उद्यम निधि योजना।

- महिला समृृद्धि योजना।

- संत कल्याणी योजना।

- श्रंगार एवं अन्न पूर्णा योजना।

- स्त्री शक्ति योजना।

लोन एग्रीमेंट से क्या तात्पर्य है?

लोन एग्रीमेंट एक ऐसा कानूनी दस्तावेज है, जिसमें लोन लेने एवं देने संबंधी नियम-शर्तों का उल्लेख होता है। जिन पर लेनदार एवं देनदार दोनों सहमत होते हैं।

यदि लेनदार अथवा देनदार लोन एग्रीमेंट की शर्तों का उल्लंघन करे तो क्या होगा?

यदि ऐसा है तो एक पक्ष दूसरे के खिलाफ कानूनी कार्रवाई के लिए बाध्य होगा।

लोन एग्रीमेंट किस तिथि से प्रभावी होता है?

जिस तिथि पर लोन एग्रीमेंट में सभी संबंधित पक्षों के साइन हो जाते हैं, इसे लागू माना जाता है।

लोन एग्रीमेंट में किन किन बातों का जिक्र रहता है?

एक लोन एग्रीमेंट में लेनदार, देनदार एवं गारंटर्स के नाम पते मोबाइल नंबर के साथ ही लोन राशि, ब्याज दर, भुगतान के तरीके, वसूली प्रक्रिया आदि के बारे में जानकारी होती है।

लोन लेने से पहले क्या करना चाहिए?

लोन लेने से पहले विभिन्न बैंकों द्वारा दिए जा रहे लोन आफर्स की तुलना करनी चाहिए, ताकि आप सबसे बेहतर डील करें।

एनबीएफसी ज्यादातर कौन से लोन देती हैं?

एनबीएफसी ज्यादातर अनसिक्योर्ड बिजनेस लोन देती हैं।

अनसिक्योर्ड लोन क्या होता है?

अनसिक्योर्ड लोन वह होता है, जिसमें कोई बैंक अथवा वित्तीय संस्थान बदले में कोई गारंटी/सिक्योरिटी नहीं देते। कुछ गिरवी नहीं रखते।

लोन कितने प्रकार का होता है?

लोन लोगों की आवश्यकता अनुसार कई प्रकार के होता है। इनमें मुख्य मुख्य पर्सनल लोन, कार लोन, होम लोन एवं बिजनेस लोन हैं।

दोस्तों, हमने आपको इस पोस्ट में लोन एग्रीमेंट संबंधी जानकारी दी। उम्मीद है कि यह जानकारी आपके लिए उपयोगी साबित हुई होगी। जब भी आप कोई लोन एग्रीमेंट करें तो पोस्ट में बताए गए टिप्स को अवश्य ध्यान रखें। यदि आप इसी प्रकार के किसी जानकारीपरक विषय पर हमसे पोस्ट चाहते हैं तो हमें नीचे दिए गए कमेंट बाक्स में कमेंट कर सकते हैं। ।।धन्यवाद।।

———————————-